优傲机器人

优傲机器人UR3、UR5、UR10协作式工业机器人机械手臂优质经销商-镒升机器人

EPSON机器人

EPSON机器人|爱普生机器人,Scara/6轴/控制器

优傲机器人UR3、UR5、UR10协作式工业机器人机械手臂优质经销商-镒升机器人

EPSON机器人|爱普生机器人,Scara/6轴/控制器

2019年一直快速发展的全球工业机器人市场开始增速放缓,国内工业机器人市场出现“急刹车”现象,2020年的新征程已然开启,前进路上突遇疫情,这次工业机器人能否披荆斩棘,砥砺前行?

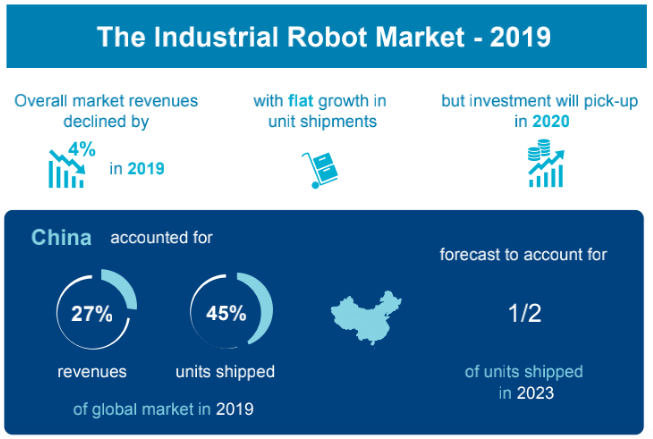

营收下降4%,多因素导致市场寒冬,预期疫情过后复苏!

据Interact Analysis工业机器人市场报告显示,全球工业机器人营收在2019年下降了4.3%,而出货量的增长则与上年持平,这归咎于2019年全球经济放缓,中美贸易战和全球汽车行业的不稳定性使整个工业机器人的增长低于预期。

2019年,全球工业机器人市场收入份额中,中国占比27%,出货量占比44.5%。经过数年高速增长放量,传统工业机器人的成熟应用市场趋于饱和,其他规模化的潜力市场刚刚开发启动,市场持续增长动力减弱。

Interact Analysis预测,到2023年,中国工业机器人出货量将占全球工业机器人出货量一半的市场份额。经过2019年末的适应调整后,机器人产业正在慢慢走出颓势,行业也正在变得多样化,包括产品结构、新行业应用及供应链等,预计疫情过后全球工业机器人订单将迎来集中释放。

占比56.4% ,“四大家族”依旧独霸全球,多元化发展现端倪

按营收计算,2018年“四大家族”(发那科,安川机器人,ABB机器人和库卡)占全球市场份额约56.4%。2019年这一趋势保持不变。

不过工业机器人行业正在多元化发展,并且正为行业未来的增长奠定了扎实的基础。

在过去的一年,多关节机器人出货量占比达59.6%,成为2019年按机器人类型划分的最大市场,预计到2023年将占总市场的57.5%。

协作机器人收入占7.3%,出货量占6.8%,虽然目前看起来在整个工业机器人市场中所占份额很小,但是预计到2023年增长最快,出货量将占11.7%。

其中,爱普生是2018年SCARA机器人的最大供应商,按收入计算,其市场份额为15.5%。优傲机器人在2018年继续主导协作机器人市场,市场份额超过40%。

低价竞争,scara机器人复苏迹象明显,多关节有望成为新突破

2019年,国内市场SCARA机器人售价普遍在3万以上,天太推出了近乎半价的最大负载为5kg、臂展为600mm的SCARA机器人,引起业内一阵轰动,至此开启了国内SCARA机器人市场低价竞争的态势。

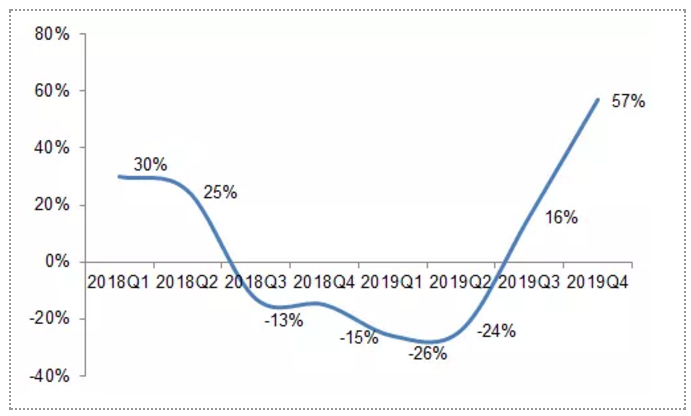

随着中美贸易关系逐步缓和、3C行业回暖、汽车行业的稳定投资,SCARA机器人从2019下半年开启复苏趋势——同比增长率由负转正,Q4 SCARA同比增长57%。全球市场洞察公司最新调查报告称,到2026年,全球SCADA市场价值将超过500亿美元。

多关节机器人作为占比最大的本体类型,同质化愈演愈烈,价格战同样一发不可收拾。轻小负载多关节机器人(负载≤20kg)成为内外资竞争的主要场地,中大负载多关节机器人(负载>20kg)国产厂商开始着重布局,但与外资差距尚存差距,针对细分领域的定制化开发本体或有较大机会,在新的一年有望实现突围。

人机协作,新场景用户,人工智能多元发展

人机协作

尽管2019年受全球制造业下滑以及汽车和电子等主要终端行业需求减少的影响,机器人整体市场收入多年来首次出现负增长。但协作机器人市场仍然保持30%以上的高增长率。

随着新的应用场景的进一步发展以及技术瓶颈的突破,到2027年,协作机器人市场预计将达到56亿美元。

人机协作是一个重要的工业机器人趋势,也是这一增长的驱动力。2018年全球协作机器人收入总计5.669亿美元,较2017年增长56.6%; 共交付了19266个协作机器人,同比增长68.0%。

到2027年,协作机器人的市场规模将达到56亿美元,占整个机器人市场的30.2%。中国仍将是最大的协作机器人市场,约占总市场的1/3,到2023年将增长到大约1/2。在未来五年中,协作机器人是增长最快的地区机器人的发货地是中国、北美、亚太地区其他地区,然后是东欧。

在2018年,一半以上的市场收入(占比51.6%)来自两个最大的供应商-优傲机器人和达明机器人。

协作机器人对于中国很多中小型生产企业而言更具性价比,因为它既能把工业机器人安全地放出笼子进行人机协作,又能以其高灵活性特点来快速适应中小企业的高混合,小批量生产方式,这种新型机器人在未来推动工业机器人增长中起来重要作用。

新场景用户

减少对汽车行业的依赖是另一个关键趋势,汽车占2018年工业机器人收入的38%,但到2023年,其收入份额将下降至32.5%。

预计在食品和饮料、物流、电子、生命科学等行业中,机器人技术将出现更高的增长。

伴随着机器人技术变得更加灵巧、更安全,应用领域也更细分,它们对行业的新用户越来越具有吸引力。

在国内,想要动摇四大家族在传统工业机器人领域的领导地位实在太难了,因此许多国产工业机器人开始专注细分领域的开拓,获取垂直应用的新用户,新兴细分领域已成为我国工业机器人的新赛道,那些寻求突破的、看上去实力“低微”的中小企业,其实正日渐浮出水面,具有差异性、有特色的企业正在迈入稳步增长期。

人工智能新技术

实现机器人在工业的应用,以及与人工智能的结合,是一项难度极高、挑战极大的项目。这将有助于机器人变得更加自主,伴随着数字化的开展,在未来,整个制造业的供应链无论是企业对企业的横向合作或是企业内部部门与部门间的垂直协作,都能依靠先进的人工智能及数字化提高供应链的效率!

当地时间2月19日,欧盟委员会在布鲁塞尔发布《人工智能白皮书》,《白皮书》提出一系列政策措施,旨在大力促进欧洲人工智能研发。

当今数字化时代,人工智能+机器人技术的结合,约等于可支配的机器人肢体+人类智慧的“结晶”,通过智能拣选、搬运、分拣等仓储物流环节的优化,高度柔性的人机交互,赋能各行各业,来实现提高作业效率,降低人工成本及人工劳动强度的目的。

在传统建筑业,建造一座房子需要几十个工人花费长达几个月的时间,而机器人只需几天,即可造起一座大房子。

日本JR东小金井车站前院的“ Sobaichi nonowa东小金井商店”烹饪机器人煮面也是“得心应手”,把荞麦面煮沸、过水、沥干整个过程一气呵成。

近期波士顿动力发布机器狗Spot 2.0版本,实现了增强自主导航、自治性、通信、有效负载支持等功能,将赋能各行各业。预计Spot的头戴式臂架将在今年的某个时候上市,这将使各种疯狂的新奇应用成为可能。

在智能制造过程中,当机器人插上人工智能的翅膀,将翱翔自动化未来的无限空间中。

世界时刻在变,工业机器人行业也不例外。从80年代开启的设计和制造机器人的浪潮,到90年代,以研制高水平的环境信息传感器和信息处理技术、高适应性的控制技术和真实环境下的规划技术为标志,开展了工业机器人的更高层次的研究。至今,工业机器人的众多的种类划分和应用场景俨然不再是当年简易的模样。

回溯2019年,寒冬已过市场复苏,2020年的工业机器人发展的生死时速已然开启,市场风云突变,工业机器人行业也将加剧优胜劣汰的残酷洗牌。

让我们共同期待疫情过后,工业机器人的新一轮蜕变。

(周一至周五 8:30-18:00)

周末及节假日请联系18015501787

订阅官方微信 了解最新资讯

订阅官方微信 了解最新资讯

©2018 苏州镒升机器人科技有限公司 版权所有苏ICP备19012241号-1技术支持:万度网络

![]() 苏公网安备32050502012340号

苏公网安备32050502012340号

(周一至周五 8:30-18:00)

周末及节假日请联系18015501787

订阅官方微信 了解最新资讯

©2018 苏州镒升机器人科技有限公司 版权所有苏ICP备19012241号-1技术支持:万度网络